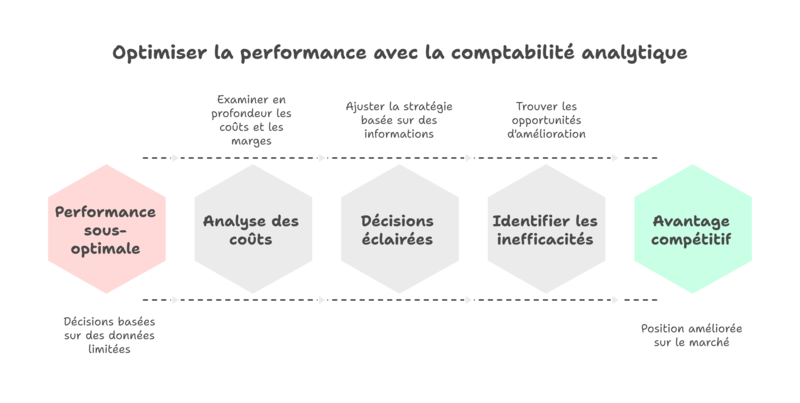

Dans le contexte économique marocain, l’atteinte de la performance et la maîtrise des coûts sont des impératifs cruciaux. Des études montrent que 55% des entreprises peinent à identifier la rentabilité précise de chaque produit. Fort de son expérience solide auprès des acteurs locaux, le cabinet Efficience Expertise sait que ce manque de visibilité est un défi majeur.

La comptabilité analytique répond à ce besoin en transformant vos données comptables en leviers décisionnels. Découvrez comment cet outil de pilotage permet d’optimiser votre performance produit par produit et de prendre des décisions éclairées pour votre activité.

Pourquoi la comptabilité analytique est essentielle pour l’industrie ?

La comptabilité générale enregistre l’ensemble des transactions financières de votre entreprise. Elle produit des états financiers conformes aux obligations légales : bilan, compte de résultat, annexes. Son objectif principal est de refléter votre situation financière globale. Elle répond à la question « combien ai-je gagné cette année ? »

La comptabilité analytique va bien au-delà. Elle descend dans le détail de vos activités, processus de fabrication, circuits de distribution et frais de structure. Son objectif est de découper le résultat global pour se concentrer sur la rentabilité spécifique de chaque produit ou activité. Elle répond à la question « quels produits génèrent vraiment du profit ? »

Bonne nouvelle ! Contrairement à la comptabilité générale obligatoire, la comptabilité analytique reste facultative. C’est un choix stratégique que vous faites pour mieux piloter votre entreprise.

Comment fonctionne la comptabilité analytique : Les mécanismes fondamentaux ?

La comptabilité analytique est une comptabilité ajustée à la comptabilité générale. À chaque écriture classique, vous affectez un code analytique (produit, activité, centre de coûts) pour déterminer un résultat par segment.

La distinction fondamentale : Direct et indirect

1. Les Charges Directes (Imputation Simple)

Elles s’affectent facilement car elles sont directement imputables à un produit spécifique (ex : matières premières, main-d’œuvre directe). Ces coûts se tracent sans ambiguïté.

2. Les Charges Indirectes (Nécessitent Répartition)

Ces charges profitent à plusieurs produits simultanément (ex : loyer de l’atelier, salaires administratifs, maintenance générale). Elles nécessitent une répartition selon des clés d’allocation.

- Astuce Pro : Pour répartir les charges indirectes, vous définissez des clés objectives (ex : proportionnel au chiffre d’affaires, au temps machine utilisé, ou à la surface occupée). Le choix de cette clé est fondamental pour la justesse de votre résultat.

- À noter : Une répartition incorrecte des charges indirectes est la première source d’erreur dans le calcul du coût de revient.

.

Les trois méthodes de calcul des coûts en comptabilité analytique

1. La méthode des coûts complets (Full Costing)

Cette méthode fondamentale répartit l’ensemble de vos charges (directes et indirectes) sur les différents produits ou services vendus. Elle est particulièrement pertinente dans le secteur industriel marocain où la production repose sur plusieurs étapes et où les charges indirectes (loyer, amortissements, frais administratifs) sont significatives.

Exemple pratique : Vous fabriquez deux modèles de pompes industrielles : le modèle Standard et le modèle Premium.

- Modèle Standard : 10 000 unités produites

- Modèle Premium : 2 000 unités produites

- Charges directes Standard : 3 000 000 MAD (matières) + 2 000 000 MAD (main-d’œuvre) = 5 000 000 MAD

- Charges directes Premium : 1 000 000 MAD (matières) + 800 000 MAD (main-d’œuvre) = 1 800 000 MAD

- Charges indirectes totales : 2 400 000 MAD

Répartition des charges indirectes (basée sur le volume de production total de 12 000 unités) :

- Standard : 2400000 MAD×(10000/12000)=2000000 MAD

- Premium : 2400000 MAD×(2000/12000)=400000 MAD

Coût de revient complet :

- Standard : 7000000 MAD soit 700 MAD par unité

- Premium : 2200000 MAD soit 1100 MAD par unité

2. La méthode des coûts variables et le seuil de rentabilité (Direct Costing)

Cette approche cruciale pour la prise de décision distingue les coûts fixes incompressibles (loyers, salaires permanents) des coûts variables. Ces derniers évoluent directement avec votre volume de production (matières premières, énergie, main-d’œuvre temporaire).

L’objectif de cette méthode est de dégager une marge sur coûts variables suffisante pour couvrir l’intégralité des coûts fixes.

Le seuil de rentabilité se calcule ainsi :

Seuil de Rentabiliteˊ=Taux de Marge Sur Couˆts VariablesCouˆts fixes

Pourquoi est-ce utile ? Cette méthode vous indique le volume minimum de production nécessaire pour atteindre l’équilibre (le seuil de rentabilité). Elle vous permet d’identifier rapidement les produits qui contribuent le plus efficacement à couvrir vos frais fixes, offrant une excellente visibilité pour la gestion des prix et des volumes de vente.

3. La méthode ABC (Activity Based Costing)

Plus sophistiquée, la méthode ABC (Comptabilité par Activité) ne se contente pas du volume. Elle analyse les activités qui consomment réellement les ressources de l’entreprise et affecte les coûts en fonction de la complexité réelle de chaque produit. Par exemple, un produit simple à fabriquer mobilise moins de ressources de contrôle qualité ou de logistique qu’un produit complexe.

Tableau comparatif : choisir la méthode adaptée à votre industrie

| Méthode | Complexité | Précision | Adapté pour | Investissement |

| Coûts complets | Moyenne | Bonne | PME industrielles, production standard | Moyen |

| Coûts variables | Faible | Moyenne | Analyse rapide, décisions court terme | Faible |

| ABC (Activity Based Costing) | Élevée | Très bonne | Grande industrie, produits complexes | Élevé |

| Coûts standards | Moyenne | Bonne | Suivi performance, contrôle gestion | Moyen |

| Coûts directs (Direct Costing) | Faible | Limitée | Analyses ponctuelles, choix stratégiques | Faible |

Les étapes de mise en place d’une comptabilité analytique industrielle

Étape 1 : Définir vos axes analytiques

Identifiez les dimensions que vous souhaitez analyser. Par produit pour mesurer la rentabilité de chaque référence, par gamme pour évaluer des familles de produits, par client ou segment pour adapter votre stratégie commerciale, par site de production si vous disposez de plusieurs usines, par canal de distribution pour optimiser votre réseau.

Étape 2 : Cartographier vos processus de production

Décomposez vos étapes de fabrication. Approvisionnement en matières premières, préparation et découpe, assemblage et montage, contrôle qualité, conditionnement et stockage, expédition : chaque étape génère des coûts qu’il faut mesurer et affecter. C’est sur ces étapes fondamentales que l’expertise d’Efficience Expertise est cruciale.

Étape 3 : Choisir vos outils de gestion

Les logiciels modernes facilitent grandement la mise en œuvre. Les ERP industriels comme Sage X3, SAP Business One ou Sylob intègrent des modules de comptabilité analytique puissants. Ils synchronisent automatiquement vos données de production avec votre comptabilité. Efficience Expertise vous conseille sur le choix de la solution la plus adaptée à la taille et aux spécificités de votre entreprise.

Étape 4 : Former vos équipes

La comptabilité analytique nécessite l’implication de plusieurs services. Votre service production doit saisir précisément les temps passés et les quantités de matières consommées. Votre service comptable doit maîtriser les principes d’affectation des charges.

Étape 5 : Analyser et ajuster

Les premiers mois révèlent souvent des surprises. Certains produits que vous pensiez rentables ne le sont pas. Des coûts cachés apparaissent. C’est normal. C’est ici que l’expérience d’Efficience Expertise fait la différence. Nous analysons avec vous les premiers résultats, affinons progressivement vos clés de répartition et vos processus de saisie.

Checklist : votre comptabilité analytique est-elle performante ?

✅ Organisation et méthode

- Vous avez défini clairement vos axes analytiques prioritaires

- Vos processus de production sont cartographiés précisément

- Vos clés de répartition des charges indirectes sont documentées et justifiées

- Vous distinguez systématiquement charges directes et indirectes

✅ Outils et systèmes

- Votre logiciel de gestion intègre un module analytique ou vous disposez d’un outil dédié

- La saisie des données analytiques est fluide et peu chronophage

- Les contrôles de cohérence analytique/générale sont automatisés

- Vous produisez des rapports analytiques au moins mensuellement

✅ Utilisation opérationnelle

- Vos équipes de production saisissent régulièrement les consommations de matières et temps

- Vos commerciaux affectent correctement les ventes par produit

- Vous analysez systématiquement la rentabilité avant de lancer un nouveau produit

- Vous utilisez les données analytiques dans vos réunions stratégiques

✅ Performance et pilotage

- Vous connaissez précisément le coût de revient de chaque produit

- Vous identifiez rapidement les produits ou activités déficitaires

- Vous ajustez vos prix de vente en fonction des coûts réels

- Vous mesurez l’impact des actions d’optimisation sur la rentabilité

Résultat : Moins de 10 cases cochées ? Votre comptabilité analytique nécessite un renforcement. Notre service de comptabilité analytique vous accompagne dans la structuration.

Intégrer la comptabilité analytique dans votre pilotage global

La comptabilité analytique ne vit pas isolée. Elle s’intègre dans un écosystème complet de pilotage de performance. Mettre en place un reporting structuré permet de diffuser ces analyses aux bonnes personnes au bon moment.

Croisez vos données analytiques avec les indicateurs clés pour l’industrie comme le taux de rendement synthétique (TRS), le taux de rebut, le délai de production ou le taux de rotation des stocks. Cette vision 360° transforme votre gestion en véritable pilotage stratégique.

Pour les industries complexes avec des enjeux spécifiques, faire appel à un expert-comptable pour l’industrie garantit une mise en œuvre adaptée à vos contraintes techniques et organisationnelles.

Chez Efficience Expertise, nous accompagnons les industriels dans la structuration de leur comptabilité analytique, du diagnostic initial au pilotage opérationnel. Notre approche est pragmatique et vous fournit des solutions immédiatement actionnables.

Transformez votre gestion en performance mesurable dès aujourd’hui !

L’avantage compétitif de la comptabilité analytique gérée par Efficience Expertise

Si les avantages d’une comptabilité analytique sont clairs, les confier à Efficience Expertise transforme ces bénéfices en certitudes stratégiques pour votre entreprise.

Optimisation des prix de vente stratégique

L’intervention d’Efficience Expertise assure une analyse chirurgicale des coûts. Nous ne vous donnons pas seulement le coût de revient, nous vous aidons à fixer des prix qui maximisent la marge sur chaque produit tout en tenant compte de votre marché. Vous évitez les ventes à perte et identifiez vos opportunités de revalorisation tarifaire avec une précision d’expert.

Amélioration accélérée de la rentabilité globale

Grâce à notre rigueur méthodologique, nous identifions rapidement les activités déficitaires et les processus coûteux à réformer. Cette identification rapide, fruit de l’expérience d’Efficience Expertise, vous permet de transformer les constatations en plans d’action concrets et mesurables pour des gains de marge plus rapides que la moyenne sectorielle.

Négociations fournisseurs renforcées par les données

Nous vous fournissons des données analytiques puissantes sur le poids exact de chaque composant dans votre coût de revient. Ce niveau de détail, géré par nos experts, vous positionne en force lors des négociations. Vous savez précisément où chercher des économies, renforçant ainsi la puissance de votre négociation et votre rentabilité.

Décisions d’investissement sécurisées

Avant tout engagement financier majeur (nouvelle ligne de production, lancement d’un nouveau produit), nos experts transforment vos projets en business cases chiffrés et objectifs. La comptabilité analytique devient alors un puissant outil de simulation, vous permettant de prendre des décisions d’investissement entièrement éclairées et basées sur des projections fiables.

FAQ

1. La comptabilité analytique est-elle obligatoire ?

Non, elle est facultative au Maroc. Seule la comptabilité générale est obligatoire. Elle devient toutefois indispensable pour justifier la valorisation de vos stocks auprès de l’administration fiscale.

2. Quel budget prévoir pour la mise en place ?

Pour une PME, prévoyez entre 50 000 et 180 000 MAD pour l’accompagnement initial et le paramétrage. Les grandes industries peuvent investir entre 500 000 et 1 800 000 MAD pour des systèmes ERP intégrés.

3. Combien de temps faut-il pour obtenir des résultats exploitables ?

Comptez 3 à 6 mois. Le premier mois est consacré au paramétrage. Les données comparatives exploitables sont disponibles à partir du 4ème mois, puis la fiabilité s’améliore avec l’affinage des processus.