Vous envisagez de franchir le pas et de devenir propriétaire d’une entité déjà établie au Maroc ? La reprise d’entreprise représente une opportunité stratégique majeure pour accélérer votre croissance, mais elle exige une rigueur absolue dès la phase d’acquisition. Saviez-vous que près d’un tiers des transmissions échouent faute d’une préparation adéquate ou d’un audit financier bâclé ? Pour transformer ce projet en succès, vous devez maîtriser les rouages de la fiscalité et de la comptabilité, car chaque décision prise lors du montage impacte directement votre rentabilité future. Le choix du mode de reprise (rachat de titres ou de fonds de commerce) nécessite l’accompagnement d’un expert-comptable en reprise d’entreprise.

L’étape clé réside dans la compréhension fine des flux financiers qui circulent entre le cédant et le repreneur. À Casablanca, l’Efficience expertise d’un expert-comptable devient votre meilleur atout pour naviguer dans les méandres du Code Général des Impôts marocain. Que vous visiez un rachat de société globale ou une simple reprise de fonds de commerce, le prix payé n’est que la partie émergée de l’iceberg. Les enjeux juridiques et fiscaux, souvent invisibles au premier regard, déterminent si votre société sera un moteur de richesse ou un gouffre financier.

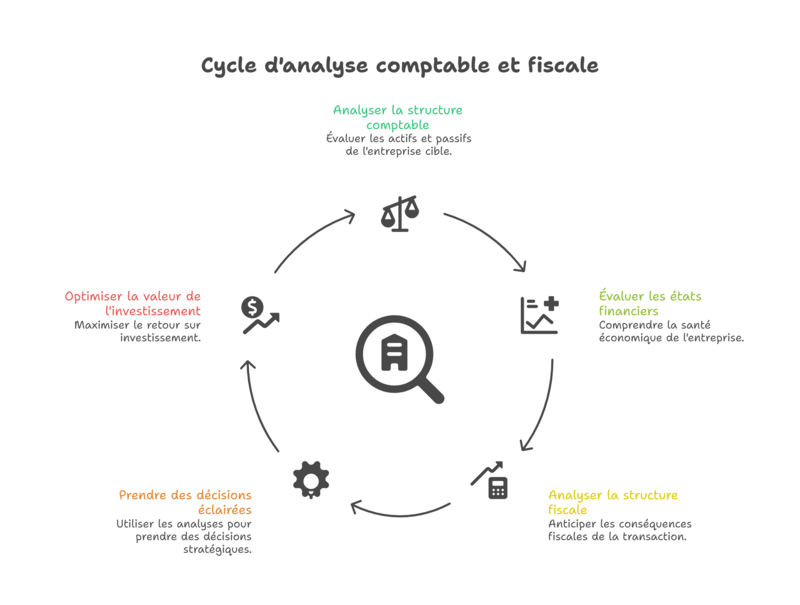

Choix du montage juridique et fiscal pour optimiser le rachat

Le choix de la structure comptable est le premier levier de performance pour votre acquisition d’entreprise. Souhaitez-vous reprendre les titres sociaux ou uniquement les actifs ? Dans le cadre d’un montage holding de reprise avec intégration fiscale, vous créez une société mère qui s’endette pour racheter la cible. Ce schéma permet d’utiliser les dividendes remontés pour rembourser l’emprunt tout en profitant de la déductibilité des intérêts d’emprunt dans un LBO. C’est un petit réflexe qui change tout : la holding absorbe la charge financière, réduisant ainsi l’assiette de l’impôt sur les sociétés (IS).

Si vous optez pour le rachat de parts sociales d’une SARL, la fiscalité marocaine impose des droits d’enregistrement spécifiques. Actuellement, la cession de titres est soumise à un taux de 4 % au Maroc, calculé sur le prix de vente ou la valeur réelle si elle est supérieure. En revanche, l’acquisition d’actions de SA ou de SAS bénéficie d’un régime plus léger. Une astuce pro consiste à bien ventiler le prix entre les éléments corporels et incorporels pour optimiser l’impact comptable du rachat de fonds de commerce et les amortissements futurs.

Réalisation d’un audit d’acquisition pour sécuriser l’investissement

Avant de signer le protocole d’accord, l’audit acquise d’un expert est une phase non négociable. Cet examen approfondi permet de vérifier que les entreprises cibles ne cachent pas de passifs latents ou de risques fiscaux majeurs. L’expert-comptable à Casablanca va passer au crible les trois derniers bilans pour s’assurer de la sincérité des comptes. Est-ce que le chiffre d’affaires annoncé est pérenne ? Les fonds propres sont-ils suffisants pour soutenir l’activité après le départ du dirigeant actuel ?

L’audit financier doit impérativement couvrir plusieurs dimensions critiques :

- Vérification de la conformité fiscale : examen des déclarations de TVA, de l’IS et de l’IR pour éviter tout redressement ultérieur.

- Analyse du cycle client : contrôle de la solvabilité des créances et de la dépendance envers certains gros comptes.

- Audit social : vérification des contrats de travail, des cotisations CNSS et des engagements de fin de carrière.

- Évaluation des actifs : contrôle de l’état du matériel et de la validité des titres de propriété ou du bail commercial.

Cette évaluation rigoureuse sert de base solide pour la négociation finale. Si des anomalies apparaissent, vous pourrez exiger une baisse du prix ou l’insertion d’une garantie d’actif et de passif (GAP) musclée. Cette clause contractuelle oblige le cédant à vous indemniser si une dette antérieure à la cession se révèle après la vente. C’est une protection indispensable pour tout repreneur soucieux de sa sécurité financière.

Financement de la reprise et effet de levier financier

Comment mobiliser les fonds nécessaires sans mettre en péril votre patrimoine personnel ? Le financement d’une reprise d’entreprise repose souvent sur un mix intelligent entre apport personnel, emprunt bancaire et parfois un crédit-vendeur. Au Maroc, obtenir un financement accord nécessite un business plan de reprise impeccable, validé par un professionnel. Les banques casablancaises scrutent la capacité de l’entreprise à générer un cash-flow suffisant pour couvrir le service de la dette.

Le montage juridique via une holding permet de maximiser l’effet de levier. En clair, vous contrôlez une société opérationnelle avec un apport limité, le reste étant financé par la dette. Mais attention, le coût fiscal acquisition doit être intégré dans votre simulation rachat. Les intérêts de l’emprunt contracté par la holding sont déductibles, ce qui constitue une optimisation fiscale majeure. Cependant, veillez à respecter les règles de sous-capitalisation pour ne pas voir cette déduction remise en cause par l’administration fiscale marocaine.

Traitement comptable du goodwill et des frais d’acquisition

Lors d’une transmission d’entreprise, le prix payé dépasse souvent la valeur comptable des actifs nets. Cette différence s’appelle le goodwill ou écart d’acquisition. En comptabilité marocaine, ce montant représente le potentiel de rentabilité future, la notoriété ou le savoir-faire de la cible. Le traitement fiscal des frais d’acquisition de titres est également un point de vigilance. Ces frais (honoraires d’avocat, d’expert-comptable, droits d’enregistrement) peuvent être soit immobilisés, soit passés en charges, selon l’option la plus avantageuse pour votre structure comptable.

Le rachat de société implique aussi de gérer la transition opérationnelle. Le marché marocain étant très axé sur le relationnel, la perte du cédant peut fragiliser la clientèle. Il est donc fréquent de prévoir une clause d’earn-out, où une partie du prix est indexée sur les performances futures. Cela incite l’ancien propriétaire à assurer un passage de témoin efficace. N’oubliez pas que la création de valeur post-reprise dépend de votre capacité à intégrer rapidement les équipes et à optimiser les processus internes.

Formalités juridiques et enregistrement de l’acte de cession

Une fois l’accord trouvé, le plan juridique entre dans sa phase finale. La rédaction de l’acte de cession doit être d’une précision chirurgicale. Au Maroc, cet acte doit être enregistré auprès de la Direction Générale des Impôts (DGI) dans un délai de 30 jours. Le non-respect de cette étape clé entraîne des pénalités de retard qui peuvent vite chiffrer en milliers de dirhams. Le juridique ne s’arrête pas là : il faut également procéder au dépôt au greffe du Tribunal de Commerce pour rendre la prise de contrôle de société opposable aux tiers.

Voici les documents clés à préparer pour finaliser l’opération :

- L’acte de cession de titres ou de fonds de commerce dûment légalisé.

- Le procès-verbal de l’assemblée générale constatant la démission des anciens dirigeants et la nomination des nouveaux.

- Les statuts mis à jour de la société acquise.

- La convention de garantie d’actif et de passif signée par les deux parties.

- L’état des inscriptions (nantissements ou privilèges) pour vérifier que les actifs sont libres de charges.

Le conseil transmission apporté par votre cabinet d’expertise à Casablanca permet de coordonner ces différentes démarches. Une erreur dans la publication au Bulletin Officiel ou dans un journal d’annonces légales peut retarder votre entrée en fonction effective. Soyez méticuleux, car la rigueur administrative est le reflet de votre future gestion.

Stratégies pour pérenniser l’activité après la reprise

Félicitations, vous êtes désormais aux commandes ! Mais le plus dur commence : la reprise d’entreprise ne s’arrête pas à la signature. Vous devez maintenant valider votre projet sur le terrain. La première année est cruciale pour rassurer les partenaires financiers et les fournisseurs. Votre expert-comptable continuera de jouer un rôle de conseil stratégique en mettant en place des tableaux de bord de pilotage. L’objectif est de surveiller de près le besoin en fonds de roulement (BFR) qui a tendance à gonfler lors des phases de transition.

L’optimisation fiscale reste un travail de longue haleine. Au Maroc, vous pouvez bénéficier de certains régimes de faveur si vous investissez dans des zones spécifiques ou des secteurs encouragés par l’État. La fiscalité du rachat doit être vue comme un levier dynamique. Est-il pertinent de fusionner la holding et la cible à moyen terme ? Faut-il opter pour une augmentation de capital pour renforcer les fonds propres ? Ces questions méritent une réflexion approfondie avec vos conseils habituels. La reprise est un marathon, pas un sprint, et chaque étape clé franchie avec succès renforce la solidité de votre groupe.

FAQ

Comment optimiser la fiscalité d’un rachat d’entreprise ?

L’utilisation d’une holding soumise à l’impôt sur les sociétés est le levier principal. Elle permet de déduire les intérêts d’emprunt et de bénéficier du régime mère-fille sur les dividendes remontés de la filiale. L’intégration fiscale est également possible si vous détenez plus de 95 % du capital, permettant de compenser les pertes de la holding (dues aux intérêts) par les bénéfices de la cible.

Quel montage financier choisir pour une reprise ?

Le montage LBO (Leverage Buy-Out) reste la référence. Il combine apport personnel (environ 20-30 %), dette bancaire senior et parfois une dette junior ou un crédit-vendeur. Ce schéma maximise la rentabilité des capitaux propres grâce à l’effet de levier financier. Le choix dépendra de la capacité d’autofinancement de l’entreprise rachetée.

Quelles sont les étapes d’un audit d’acquisition ?

Tout commence par la collecte des documents (liasses fiscales, contrats, statuts). Vient ensuite l’analyse des chiffres pour vérifier la rentabilité réelle. L’auditeur examine ensuite les risques juridiques, sociaux et fiscaux. Enfin, un rapport de synthèse est remis au repreneur pour confirmer ou ajuster le prix de l’offre initiale. C’est un outil de négociation puissant.

Pourquoi créer une holding pour racheter une société ?

Outre les avantages fiscaux, la holding protège votre patrimoine personnel. Elle permet aussi d’accueillir plus facilement des investisseurs ou des associés sans diluer votre contrôle direct sur l’exploitation. C’est une structure souple qui facilite la gestion de la dette et prépare d’éventuelles acquisitions futures dans une logique de groupe.